Только один нюанс. Нужно иметь вв иду что все это происходило на периоде бычьего рынка в сырье. Который длился с 2000 по 2008 год. И соответственно и рубль и рублевые инструменты чуствовали себя неплохо. Сейчас совсем другое время. Это как будто 1985 - 1987 год. Читая текст - думайте об этом и делайте поправку на это

Многих инвесторов интересует вопрос, а куда выгоднее всего вкладывать деньги? Что лучше: акции или недвижимость, валюта или золото, депозиты или облигации? Какие активы показывали наибольшую доходность, в чем можно сохранить деньги от инфляции? Чтобы ответить на эти вопросы, нужно сравнить историческую доходность инвестиций в эти активы. В этой статье сравнивается доходность инвестиций в различные финансовые инструменты: акции, недвижимость, валюта, депозиты и облигации, драгоценные металлы. Но разве могут нам что-то сказать результаты доходности за какой-то один год? Для долгосрочного инвестора гораздо важнее результаты за несколько лет. Только так можно судить об эффективности тех или иных способов вложения денег. Поэтому я сравню доходность инвестиций, начиная с 1997 года.

Для сравнения я выбрал основные классы активов:

- акции

- облигации

- деньги

- недвижимость

- драгоценные металлы

Акции

- индекс ММВБ — индекс российских акций (без учета дивидендов)

- индекс ММВБ 10 — индекс «голубых фишек», крупнейшие 10 акций, входящих в индекс ММВБ (без учета дивидендов)

- индекс РТС — индекс акций, рассчитываемый в долларах (без учета дивидендов)

Облигации

- государственные облигации — индекс совокупного дохода (total return) государственных облигаций RGBITR

- корпоративные облигации — индекс совокупного дохода корпоративных облигаций IFX-Cbonds

Деньги

- рублевый депозит — средняя процентная ставка на начало года по рублевым депозитам физических лиц сроком до 1 года кроме депозитов до востребования

- долларовый депозит — средняя процентная ставка на начало года по долларовым депозитам физических лиц сроком до 1 года кроме депозитов до востребования плюс переоценка за счет изменения курса доллара

- депозит в евро — средняя процентная ставка на начало года по депозитам физических лиц в евро сроком до 1 года кроме депозитов до востребования плюс переоценка за счет изменения курса евро

- доллар — курс доллара по отношению к рублю

- евро — курс евро по отношению к рублю

Недвижимость

- стоимость квадратного метра недвижимости в Москве по данным сайта metrinfo.ru (без учета дохода от аренды)

Драгоценные металлы

- золото — курс цен на золото по данным ЦБ РФ

- серебро — курс цен на серебро по данным ЦБ РФ

Инфляция — годовая инфляция в России по данным Росстата.

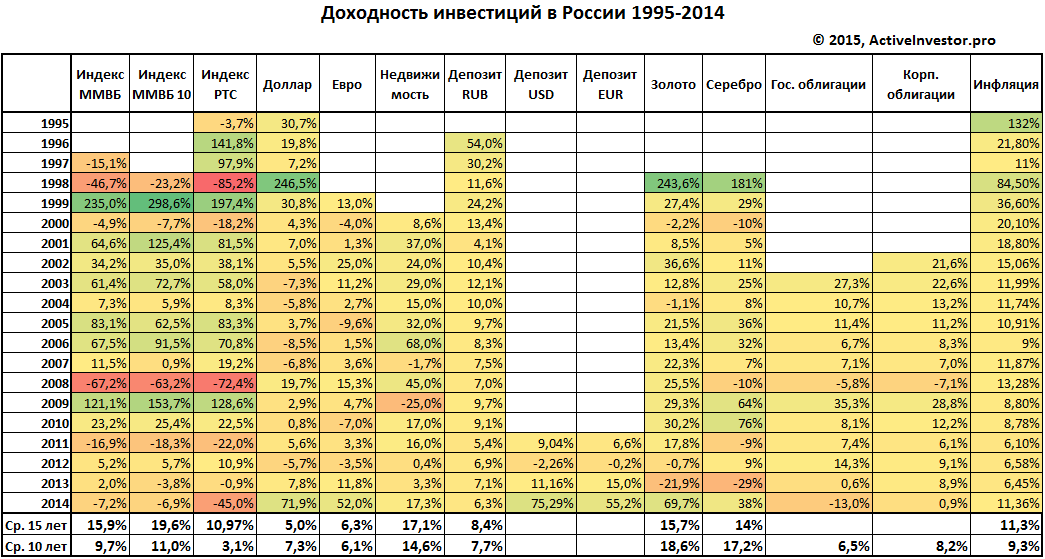

Сравнение доходности инвестиций в России

В таблице ниже представлена доходность каждого актива за год. К сожалению, по некоторым инструментам нет данных за все время, поэтому ячейки пустые. В самом низу таблицы показаны средние доходности за 15 и 10 лет.

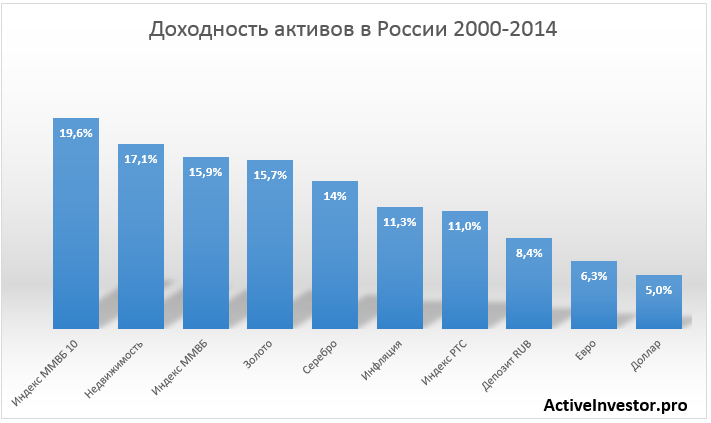

Из таблицы видно, что за последние 15 лет наибольшую среднюю доходность показали:

- Индекс ММВБ 10 19,6%

- Недвижимость 17,1%

- Индекс ММВБ 15,9%

- Золото 15,7%

- Серебро 14%

За последние 10 лет наибольшую доходность показали:

- Золото 18,6%

- Серебро 17,2%

- Недвижимость 14,6%

- Индекс ММВБ 10 11%

- Индекс ММВБ 9,7%

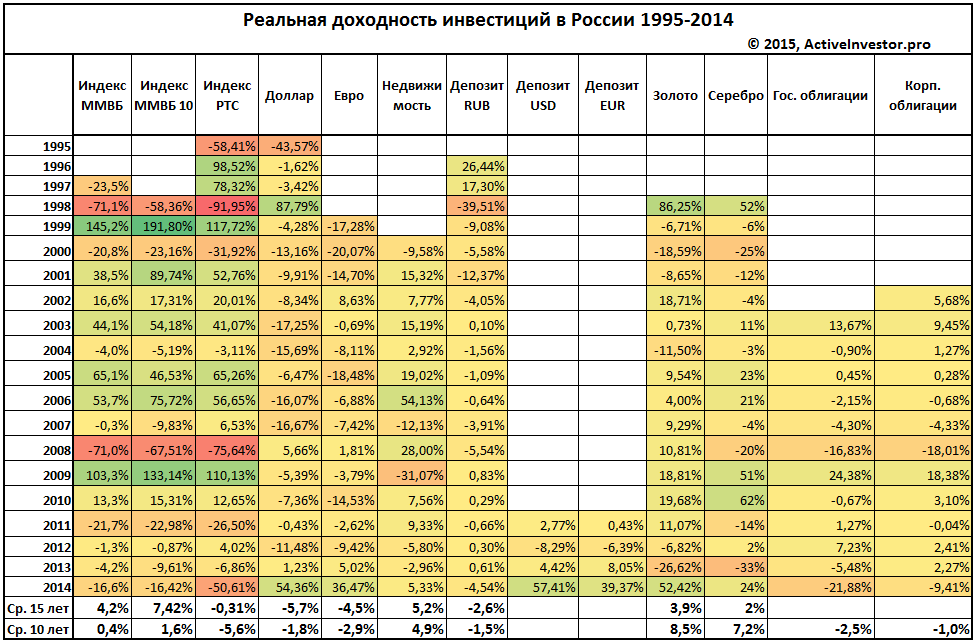

Реальная доходность инвестиций в России

Реальная доходность — это доходность за вычетом инфляции, она показывает опередила доходность инфляцию или нет. Теперь посчитаем и сравним реальную доходность инвестиций.

Отрицательная доходность означает, что актив не обогнал инфляцию, а вложенные в него деньги потеряли часть покупательной способности. Наихудшую реальную доходность показали:

- Индекс РТС

- Валюта

- Рублевый депозит

- Облигации

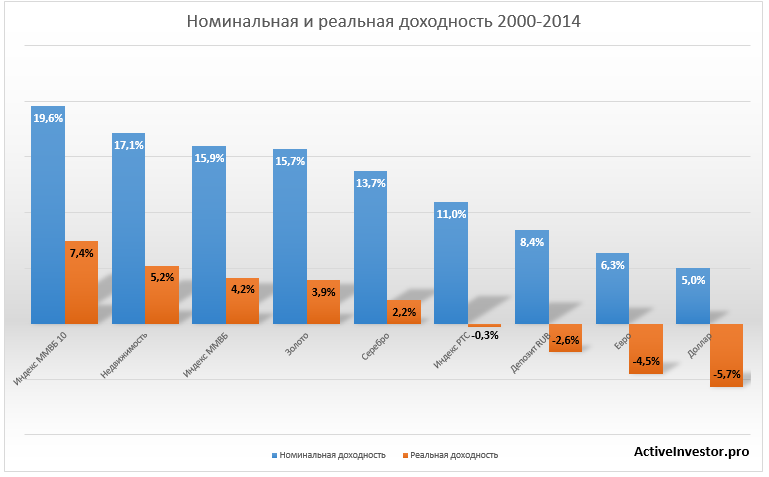

Номинальная и реальная доходность

Сравним реальную и номинальную доходность графически.

Несмотря на то, что все инструменты показали положительную номинальную доходность, по некоторыми реальная доходность оказалась отрицательной. Из-за высокой инфляции разница между номинальной и реальной доходностью составляет несколько процентов. Положительную долгосрочную реальную доходность показали акции, недвижимость и драгметаллы. Большая реальная доходность золота и серебра по итогам 10 лет объясняется сильным ростом этих инструментов в 2014 году.

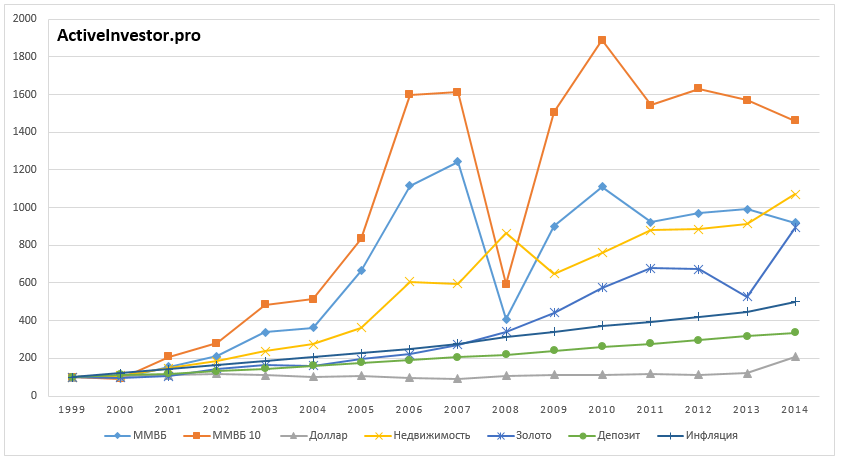

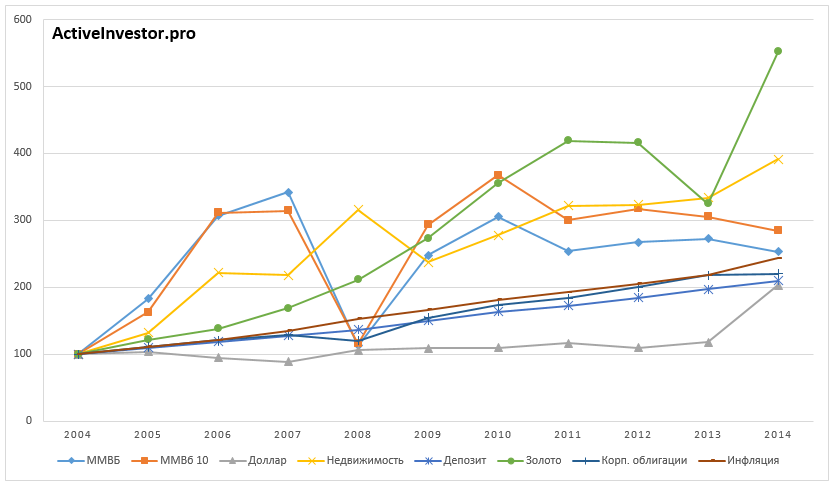

Динамика стоимости вложенных средств

Чтобы все эти цифры доходности и проценты были как-то нагляднее посчитаем рост стоимости вложений в каждый актив. Рассмотрим динамику стоимости вложенных 100 рублей на двух отрезках времени: 2000-2014, 2005-2014.

100 рублей, вложенные в конце 2004 года в индекс ММВБ 10, выросли бы до 1460 рублей, в недвижимость до 1071 рубля, в индекс ММВБ до 919 рублей.

На отрезке с 2005 по 2014 год 100 рублей больше всего выросли в золоте (551 руб.), недвижимости (391 руб.) и индексе ММВБ 10 (284 руб.).

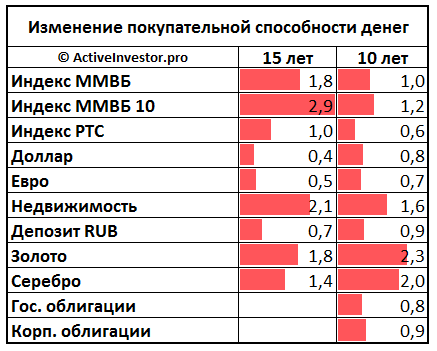

Покупательная способность денег

Деньги со временем обесцениваются. К примеру, несколько лет назад на 100 рублей можно было купить 5 кг яблок, а сейчас на 100 рублей можно купить немного больше 1 кг. За несколько лет цены выросли, поэтому покупательная способность денег уменьшилась. Но если вложить 100 рублей в актив, который обгоняет инфляцию, покупательная способность денег увеличивается. Если доходность будет меньше инфляции, покупательная способность денег будет уменьшаться.

Теперь сравним как изменилась покупательная способность денег за 10 и 15 лет. Средняя реальная доходность индекса ММВБ 10 7,4% в год означает, что покупательная способность вложенных денег за 15 лет увеличилась в 2,9 раза. 1 означает, что покупательная способность сохранилась на прежнем уровне, цифра меньше 1 означает, что покупательная способность денег уменьшилась.

Карта доходности активов

Наверно вы уже заметили, что позиции активов по доходности каждый год меняются местами. Какие-то активы вырывались на первое место, потом падали, снова поднимались и так далее. Нет ни одного актива, который стабильно каждый год приносил бы наибольшую доходность. Я составил карту доходности активов, где активы упорядочены по убыванию доходности. Это очень наглядно демонстрирует краткосрочную нестабильность поведения активов на рынке.

Продолжение следует

no subject

Date: 2016-02-19 01:08 pm (UTC)no subject

Date: 2016-02-19 01:14 pm (UTC)no subject

Date: 2016-02-19 01:22 pm (UTC)no subject

Date: 2016-02-19 01:41 pm (UTC)Берем 1997 год, номинальная доходность рублевого депо в таблице - 30,2%

Инфляция за 1997 год из той же таблицы - 11%

Считаем реальную доходность простой разницей, получаем 30,2-11=19,2%

Переходим в таблицу реальной доходности, ищем в ней рублевый депо за 1997 год, видим там значение = 17,3%, вместо ожидаемого 19,2%.

Почему?

no subject

Date: 2016-02-19 01:44 pm (UTC)no subject

Date: 2016-02-19 01:47 pm (UTC)no subject

Date: 2016-02-19 03:22 pm (UTC)Вот тут он методу описал: http://activeinvestor.pro/kak-schitat-realnuyu-dohodnost-s-uchetom-inflyatsii/

no subject

Date: 2016-02-19 03:24 pm (UTC)no subject

Date: 2016-02-19 05:54 pm (UTC)1,302/1,11 = 1,1729

no subject

Date: 2016-02-19 05:35 pm (UTC)Например, после кризиса 2008, можно было открыть пополняемые депозиты во многих банках на 3-5 лет под 15-18% годовых.

Аналогично в декабре 2014.

Надежность банка не имеет особого значения, если сумма не превышает застрахованную АСВ.

no subject

Date: 2016-02-19 05:52 pm (UTC)Открываем главу 3.8 стр. 75 и вуаля-та же самая таблица...

Другие страницы книги тоже интересные.

no subject

Date: 2016-02-19 08:50 pm (UTC)Уточнения насчет реинвестирования тоже не совсем правильны. Проценты от депозитов тоже вполне себе реинвестируются.

no subject

Date: 2016-02-20 02:26 am (UTC)У меня вопрос по доллару применительно к России, т.е. по доллар-рублю, но вот в каком аспекте: ты неоднократно высказывался и, как я понимаю, продолжаешь придерживаться той точки зрения, что доллар-рубль будет расти и дальше, и глобальное дно рубль относительно доллара не показал и возможно, никогда не покажет (причем ты настолько в этом уверен, что даже на последнем выносе до 86 руб. за доллар, писал, что продавать свои доллары за рубли все не рискуешь). И в то же время, ты пишешь, что нефть сделала глобальное дно на годы вперед. Как же так? Нефть достигла глобального дна, а Россия и рубль нет? Ну, причина такого твоего взгляда на рубль понятна и ты объяснял - что сам рубль из-за нездоровой политики и неэффективности и проблем в нашей экономике долгосрочно будет дешеветь быстрее доллара, даже если доллар будет дешеветь относительно нефти.

Но вот в чем тогда возникает вопрос (с точки зрения держателей долларов в России): ведь в этом случае целью для выхода из $ становится - не поймать максимум по доллар-рублю, цель в этом случае должна быть следующая - поймать момент максимальной РЕАЛЬНОЙ стоимости доллара в России. Чтобы не было как в 1999-2002, а именно: в 1998-99 доллар стоил 20-25 рублей, а в 2002-03-м - 32 рубля, т.е. номинально больше. Однако очевидно, что реально-то 20-25 рублей (т.е. 1$) в 1998-99-м имели гораздо большую покупательную способность, нежели 32 руб. в 2002-03-м, причем чуть ли не в разы. Аналогичная ситуация будет, если сравнить с 2009-й год по 2013-й, номинально доллар в рублях стал дороже, а реально сильно просел.

Также, еще такой аспект, что при весьма умеренном росте доллара относительно рубля в эти годы (1999-2002, 2009-2013) тот же рублевый деозит в банке давал гораздо больше.

Так вот, как думаешь - как определить момент максимальной стоимости доллара в России? Не является ли это прямой и непосредственной линейной функцией от стоимости нефти в долларах? И если так - то не сейчас ли настал тот самый момент? - или всё же, если как ты постоянно пишешь, что Россия еще не достигла глобального дна (в т.ч. ты считаешь, что индекс ртс будет еще ниже), то доллар еще не показал максимум реальной стоимости в России? - и насколько согласуется ли это с тем, что нефть дно показала?

Извиняюсь за многословие и небольшую путанность, но мысль, надеюсь, понятна;

no subject

Date: 2016-02-20 02:36 am (UTC)no subject

Date: 2016-02-20 03:30 am (UTC)Также в посте не все картинки видны (((

no subject

Date: 2016-02-20 09:23 am (UTC)Ч.Т.Д.

no subject

Date: 2016-02-20 12:10 pm (UTC)no subject

Date: 2016-02-20 06:49 pm (UTC)